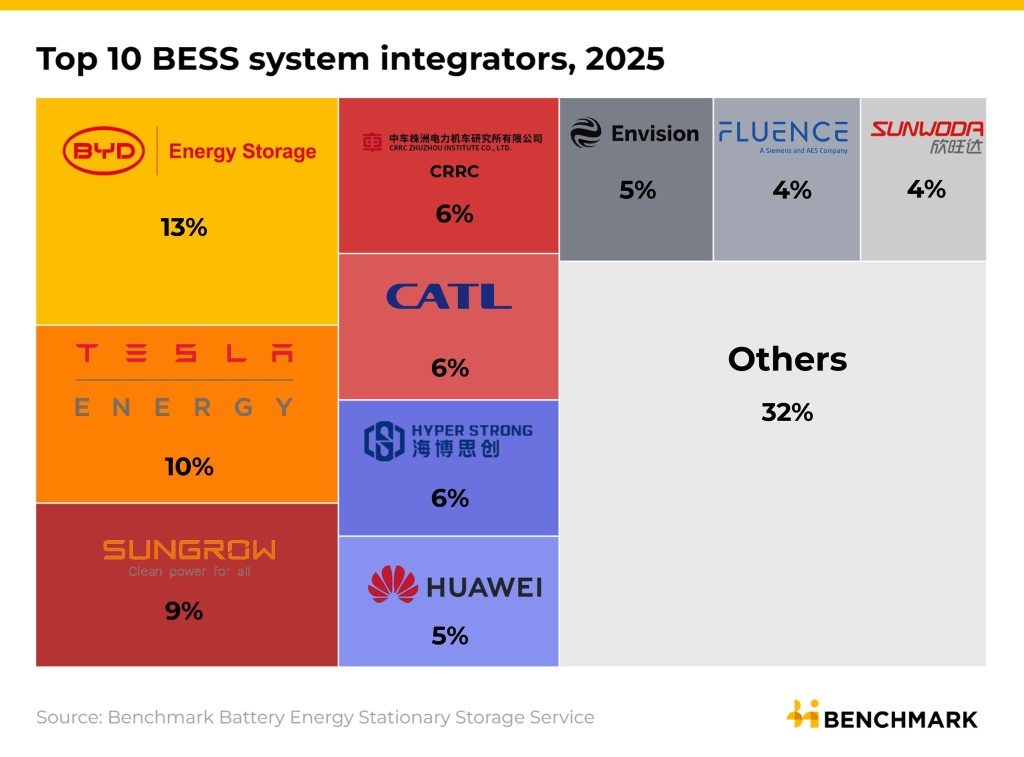

BYD ha superado a Tesla para convertirse en el integrador de sistemas de almacenamiento de energía en baterías (BESS) más grande del mundo, capturando el 13% del mercado global en 2025 en comparación con el 10% de Tesla, según nuevos datos de Benchmark Mineral Intelligence.

El cambio marca el final del reinado de Tesla como principal implementador de almacenamiento de energía, posición que ocupó en 2023 y 2024, ya que los fabricantes chinos ahora dominan el mercado de almacenamiento estacionario en rápido crecimiento.

BYD envió más de 60 GWh frente a los 46,7 GWh de Tesla

Según el Servicio de almacenamiento estacionario de energía en baterías de Benchmark, BYD envió más de 60 GWh de sistemas de almacenamiento de energía a nivel mundial en 2025, ocupando el primer lugar entre todos los integradores de sistemas BESS. Tesla desplegó 46,7 GWh durante el mismo período, un aumento interanual del 49% que aún no fue suficiente para seguir el ritmo de la agresiva expansión de BYD.

Sungrow ocupó el tercer lugar con una participación de mercado del 9%, seguida por tres empresas chinas empatadas con un 6% cada una: CRRC Zhuzhou, CATL e Hyper Strong. Huawei (5%), Envision (5%), Fluence (4%) y Sunwoda (4%) completaron el top 10.

Las cifras muestran una imagen clara del dominio chino: ocho de los 10 principales integradores de sistemas BESS son empresas chinas. Fluence, una empresa conjunta de Siemens y AES, es la única empresa occidental, además de Tesla, que figura en la lista.

Tesla también está ampliando su producción de BESS en China para capitalizar el mercado en crecimiento.

Un mercado que casi se duplicó en un solo año

El contexto más amplio hace que el ascenso de BYD sea aún más significativo. Las instalaciones globales de BESS aumentaron un 51% en 2025 a aproximadamente 315 GWh, mientras que los envíos de celdas para almacenamiento estacionario casi se duplicaron a más de 600 GWh, según datos de Benchmark e InfoLink.

China impulsó gran parte de ese crecimiento. Solo en diciembre de 2025, China instaló 65 GWh de almacenamiento de baterías a gran escala, más de lo que todo Estados Unidos desplegó durante todo el año.

El aumento de BYD en el almacenamiento de energía refleja su trayectoria en los vehículos eléctricos, donde superó a Tesla en participación de mercado global de BEV. El modelo verticalmente integrado de la compañía (fabricar sus propias celdas de batería, incluida la plataforma Blade LFP) le brinda una ventaja de costos estructurales que Tesla no puede replicar fácilmente.

HaoHan de BYD apunta a Megapack

El impulso de BYD hacia la cima estuvo respaldado por agresivos lanzamientos de productos. En septiembre de 2025, BYD presentó su sistema de almacenamiento de energía HaoHan con una capacidad de 14,5 MWh en su configuración estándar, casi tres veces la capacidad Megapack de Tesla. Una variante de contenedor de 20 pies ofrece 10 MWh.

El sistema HaoHan ya está impulsando proyectos importantes, incluido un despliegue masivo de 12,5 GWh en Arabia Saudita con la Compañía Saudita de Electricidad, uno de los proyectos de almacenamiento de baterías a escala de red más grandes del mundo.

Tesla respondió presentando Megapack 3 y Megablock el mismo mes, con celdas de batería de 2,8 litros que entregan aproximadamente 5 MWh por unidad, frente a los 3,9 MWh del Megapack 2. Tesla también está construyendo su Megafábrica de Houston con un objetivo de capacidad de producción anual de 50 GWh para finales de 2026, y recientemente confirmó un acuerdo de baterías LFP de 4.300 millones de dólares con LG Energy Solution para suministrar celdas para Megapack 3 a partir de agosto. 2027.

La ventaja de la integración vertical

Una de las tendencias más importantes destacadas por los datos de Benchmark es el equilibrio cambiante entre los fabricantes integrados verticalmente (empresas que fabrican tanto las celdas de batería como los sistemas de almacenamiento) y los integradores de sistemas puros que obtienen celdas de terceros.

Benchmark señala que las empresas de celdas BESS integradas verticalmente en realidad han estado perdiendo participación de mercado desde 2023, ya que la caída de los precios de las baterías y la expansión de la industria de fabricación de celdas han ampliado la gama de opciones disponibles para los fabricantes de sistemas. Los integradores puros como Sungrow, CRRC y Hyper Strong vieron crecer su participación de mercado combinada del 20% en 2023 al 30% en la primera mitad de 2025.

Pero BYD es la excepción. Como fabricante integrado verticalmente, BYD logró ocupar el primer lugar, lo que sugiere que su estructura de costos y escala de fabricación son simplemente demasiado formidables. La división de baterías de la compañía superó los 113 GWh de producción solo en los primeros tres trimestres de 2025, abasteciendo tanto su negocio de vehículos eléctricos como sus crecientes operaciones de BESS.

Tesla, por el contrario, obtiene sus celdas Megapack de CATL, BYD y pronto LG, lo que significa que está compitiendo en almacenamiento de energía mientras, literalmente, compra baterías de su principal competidor.

La opinión de Electrek

Esto fue inevitable. Hemos estado siguiendo las ambiciones de almacenamiento de energía de BYD por un tiempo, y la escritura estaba en la pared cuando BYD lanzó el sistema HaoHan con casi tres veces la capacidad de un Megapack en el mismo espacio. Cuando se combina ese tipo de ventaja del producto con la fabricación de baterías integrada verticalmente, el resultado es predecible.

El negocio de almacenamiento de energía de Tesla sigue creciendo rápidamente: 46,7 GWh en 2025 no es nada de lo que burlarse, y el Megapack 3 es un producto realmente impresionante. Pero el desafío fundamental para Tesla es que no fabrica sus propias celdas de almacenamiento estacionarias a escala, o al menos a la escala de BYD. Se los compra a CATL y BYD, dos de sus competidores directos en el mercado BESS. Se trata de una vulnerabilidad estructural que ninguna capacidad de megafábrica puede superar por completo.

La historia más importante aquí es el absoluto dominio chino de este mercado. Ocho de los 10 principales integradores de BESS son chinos, y el despliegue interno de China por sí solo eclipsa al resto del mundo combinado. Para que Tesla pueda competir a largo plazo, la megafábrica de Houston y el acuerdo de baterías de LG deben cumplir con los costos y la escala, rápidamente. El mercado no va a esperar.

Ahora es un buen momento para comenzar su viaje solar. Si desea asegurarse de encontrar un instalador solar confiable y confiable cerca de usted que ofrezca precios competitivos, consulte EnergySage. EnergySage es un servicio gratuito que le facilita la utilización de energía solar, ya sea propietario o inquilino. Tienen cientos de instaladores solares previamente examinados que compiten por su negocio, lo que garantiza que obtenga soluciones de alta calidad y ahorre entre un 20 y un 30 % en comparación con hacerlo solo. Además, es de uso gratuito y no recibirá llamadas de ventas hasta que seleccione un instalador y comparta su número de teléfono con él.

Sus cotizaciones solares personalizadas son fáciles de comparar en línea y tendrá acceso a asesores energéticos imparciales que lo ayudarán en cada paso del camino. Comience aquí.

![]()

![]()

{kind=link}